投资资产组合优化基于现代投资组合理论(MPT), 该理论基于投资者希望以最低风险获得最高回报的作为投资原则。 为了实现这个目标, 基于MPT的最佳投资组合需要高度多元化,以避免特定资产或资产类别表现不佳时发生崩盘, 以及选择尽可能的具有较低相关性的各类资产。

现代资产市场日趋动态变化, 管理资产组合的市场参与方, 需要有先进的优化决策机制帮助其管理的资产组合,以求达到预期回报。依托我们优化决策建模的优势, 我们可为资产管理机构提供定制的投资组合优化系统模型,丰富资产管理机构的优化决策机制。

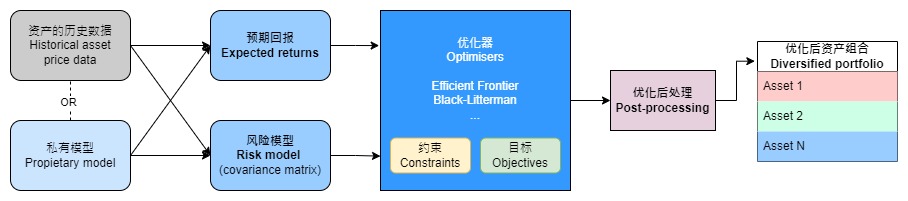

我们的资产组合优化决策方案如下图所示:

典型的优化系统定制包括有:

- 预期回报估计

- 风险估计(如资产回报的协方差)

- 待优化的目标函数

- 优化器 (推荐首选IBM ILOG优化器)

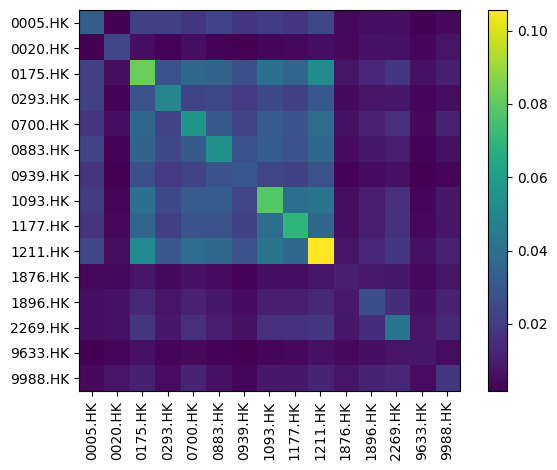

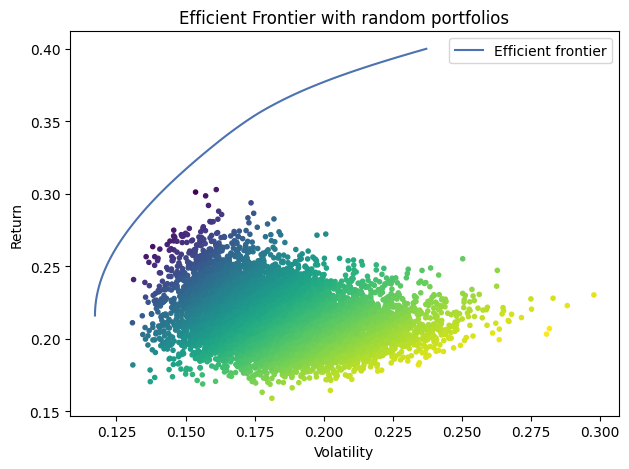

部分优化模型定制的样例(港股资产):

欢迎联络我们了解更多关于资产组合优化决策方案的内容。